Voici les sujets abordés en 2025, les numéros de points servent à retrouver les détails dans les PV.

lundi 22 décembre 2025

Sujets abordés en 2025

Par Sujets abordés

lundi 22 décembre 2025

Par Sujets abordés

Voici les sujets abordés en 2025, les numéros de points servent à retrouver les détails dans les PV.

lundi 21 juillet 2025

Par Accords

Les accords d'aménagement du temps de travail de février 2000 et de performance collective de décembre 2018 fusionnent et donnent naissance à un nouvel accord portant sur l'aménagement du temps de travail au sein de la société Dinel conclu le 3 juillet 2025 entre la direction et votre délégué syndical.

Il est question principalement d'avoir un accord commun à la production, à l'administration, aux méthodes et bureaux d'études. Il est adapté aux modes de travail actuels et s'aligne, autant que faire se peut, sur les dispositions de TMSS France.

Accord complet et signé : Accord aménagement du temps de travail Dinel

mardi 1 juillet 2025

Par Accords

Le 15 mai 2025 la direction de TMSS Holding et les délégués syndicaux de TMSS France et Dinel ont signé un accord de fonctionnement du comité de groupe TMSS Holding.

Un comité de groupe est une institution représentative établie à un niveau où se prennent les décisions, à savoir le groupe, l'entité qui réunit en son sein des entreprises dominées ou contrôlées et l'entreprise qui les domine ou contrôle.

Il permet aux représentants du personnel d'accéder à une information globale, qui dépasse le périmètre de leur entreprise.

Le Comité de Groupe reçoit des informations dans tous les domaines concernés par les activités du Groupe :

Le Comité de Groupe reçoit communication des comptes et du bilan consolidés ainsi que du rapport correspondant du Commissaire aux Comptes.

Accord signé : accord comité de groupe TMSS

lundi 30 juin 2025

Par Accords

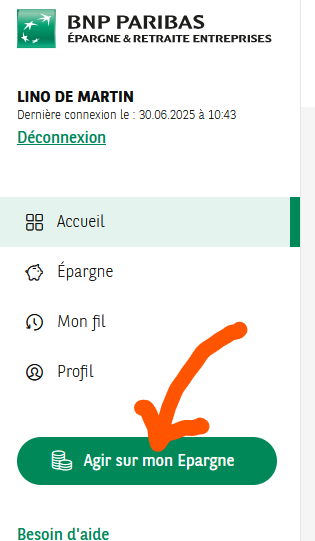

Votre prime d'interressement est disponible sur votre espace BNP depuis cette adresse https://monepargne.ere.bnpparibas

Pour obtenir son montant et gérer ses placements, cliquez sur le bouton "Agir sur mon Epargne" et suivez les instructions :

Pour vérifier le montant, prenez votre bulletin de salaire de décembre 2024, relevez le montant salaire annuel brut par exemple 28000€.

Le montant de la prime brute est de 5% x le salaire annuel, dans l'exemple ci dessus 28000€ x 5 / 100 = 1400€.

Le montant affiché sur la console BNP est la prime nette soit la prime brute diminuée de la CSG/CRDS soit -9.7%. Pour l'exemple 1400€ x (100 - 9.7) / 100 = 1264.20€.

Dans l’accord du Plan d’Epargne Entreprise (PEE) il est écrit :

Pour chaque versement volontaire, l’entreprise abondera de la manière suivante :

- 100 % jusqu’à 700 € des versements du bénéficiaire

- 50 % des versements du bénéficiaire au-delà des 700 premiers euros, dans la limite du plafond annuel de 1404€ d’abondement

Il faut donc verser au moins 700€ + ((1404€-700€) / 50%) = 2108€ pour toucher les 1404€ d’abondement du PEE.

Les produits financiers du PEE sont :

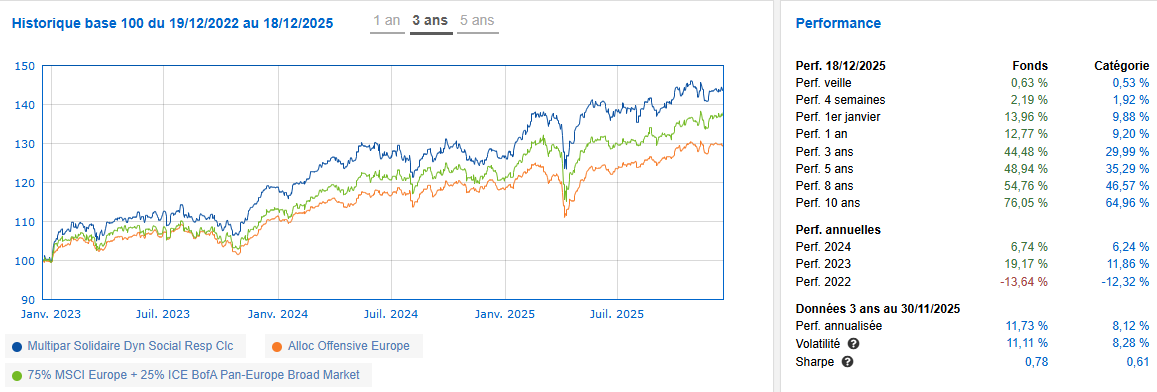

Le code ISIN vous permettra de faire une recherche sur Internet pour aprécier les performances des produits financiers, par exemple pour "MULTIPAR SOLIDAIRE DYNAMIQUE SOCIALEMENT RESPONSABLE [CLASSIQUE, C] code ISIN FR001400R7L6" le site Internet Quantalys vous informe :

Dans l’accord du Plan d’Epargne Retraite d’Entreprise COllectif (PERECO) il est écrit :

Les parties conviennent que l’entreprise complètera les versements du salarié visés à l’article 5.2.2. par un

abondement calculé, par année civile comme suit :

- 150 % des sommes placées par le bénéficiaire dans la limite des 200 premiers euros placés dans l’année,

- 100 % des sommes placées par le bénéficiaire pour les 200 euros suivants placés dans l’année,

- 33 % des sommes placées par le bénéficiaire au-delà et dans l’année.

Cet abondement annuel est plafonné à 800 € bruts, avant déduction de la CSG et de la CRDS, par salarié bénéficiaire.

Il faut donc verser au moins 200€ / 150% + 200€ / 100% + 400€ / 33% = 133.33€ + 200€ + 1212€ = 1545.33€ pour toucher les 800€ d'abondement du PERECO.

Les produits financiers du PERECO sont :

Les produits financiers du PERO sont :

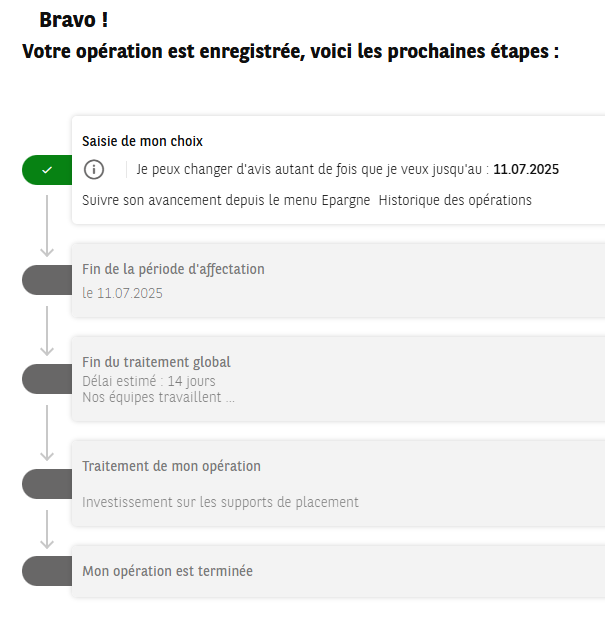

Vous avez jusqu'au 11 juillet 2025 pour faire vos choix. Voici la suite des opérations :

Le CSE vous souhaite de bons placements.

mercredi 21 mai 2025

Petit rappel sur le calcul de la prime d’ancienneté selon la Nouvelle Convention Collective de la Métallurgie. Elle concerne les salariés classés de A1 à E10. Il faut avoir travaillé dans l’entreprise pendant plus de 3 ans. L’ancienneté est plafonnée à 15 ans pour le calcul.

La formule est : Nombre d’année d’ancienneté (15 max) x 100 x Taux de la classe d’emploi x valeur du point

Les taux de la classe d’emplois sont :

| Classe d’emplois |

A1 | A2 | B3 | B4 | C5 | C6 | D7 | D8 | E9 | E10 |

| Taux | 1,45% | 1,6% | 1,75% | 1,95% | 2,2% | 2,45% | 2,6% | 2,9% | 3,3% | 3,8% |

La valeur du point est révisée chaque année et jusqu’à maintenant elle était de 5.90€. Suite à la « découverte » de l’Accord Relatif A L’Elargissement Et Au Renforcement Du Socle Conventionnel de TMSS France, nous voyons que nos collègues des autres entités bénéficient d’une valeur du point de 7€ depuis le 1 janvier 2024.

Nous avons, lors de la dernière réunion CSE, ouvert le sujet « 203. 2025/05/20 La valeur du point de la prime d’ancienneté a-t-elle été réévaluée ? ».

La direction nous a entendu et revalorisera la valeur du point de 5.90€ à 7€ effectivement à partir de la paie de mai 2025 et la rétroactivité sur la paie de juin.

Reste à connaitre la date de la prise en compte de la rétroactivité, nous avons demandé le 1/1/2024 c’est à dire celle de l’application de l’accord d’élargissement du socle commun. La direction nous tiendra informé de sa décision.

Notez que si le calcul de l'ancienne prime d'ancienneté est plus favorable c'est cette dernière qui sera retenue et pas la nouvelle.

Nouvelles valeurs de la prime d’ancienneté :

| années | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| A1 | 30 € | 41 € | 51 € | 61 € | 71 € | 81 € | 91 € | 102 € | 112 € | 122 € | 132 € | 142 € | 152 € |

| A2 | 34 € | 45 € | 56 € | 67 € | 78 € | 90 € | 101 € | 112 € | 123 € | 134 € | 146 € | 157 € | 168 € |

| B3 | 37 € | 49 € | 61 € | 74 € | 86 € | 98 € | 110 € | 123 € | 135 € | 147 € | 159 € | 172 € | 184 € |

| B4 | 41 € | 55 € | 68 € | 82 € | 96 € | 109 € | 123 € | 137 € | 150 € | 164 € | 177 € | 191 € | 205 € |

| C5 | 46 € | 62 € | 77 € | 92 € | 108 € | 123 € | 139 € | 154 € | 169 € | 185 € | 200 € | 216 € | 231 € |

| C6 | 51 € | 69 € | 86 € | 103 € | 120 € | 137 € | 154 € | 172 € | 189 € | 206 € | 223 € | 240 € | 257 € |

| D7 | 55 € | 73 € | 91 € | 109 € | 127 € | 146 € | 164 € | 182 € | 200 € | 218 € | 237 € | 255 € | 273 € |

| D8 | 61 € | 81 € | 102 € | 122 € | 142 € | 162 € | 183 € | 203 € | 223 € | 244 € | 264 € | 284 € | 305 € |

| E9 | 69 € | 92 € | 116 € | 139 € | 162 € | 185 € | 208 € | 231 € | 254 € | 277 € | 300 € | 323 € | 347 € |

| E10 | 80 € | 106 € | 133 € | 160 € | 186 € | 213 € | 239 € | 266 € | 293 € | 319 € | 346 € | 372 € | 399 € |

lundi 7 avril 2025

Par

Notre souhait principal était une revalorisation des salaires pour compenser la perte du pouvoir d’achat de ces 3 dernières années par une augmentation générale AG de 6%. Pas selon l’ICPH qui est conçu expressément à des fins de comparaison internationale. L'IPCH ne remplace pas l'indice national qui reste l'indice de référence pour analyser l'inflation en France.

Malheureusement pour nous la direction s’obstine à nous accorder au mieux un budget basé sur le même pourcentage de notre masse salariale qu’elle a accordé à TMSS France. Ceci est la source principale de notre désaccord car Dinel est filiale de TMSS et notre masse salariale est très faible vu qu’on n’y trouve pas les salaires des différents directeurs, commerciaux et services administratifs qui font parties des plus hauts salaires de TMSS France.

Avec ce budget nous sommes systématiquement dans une relation gagnant/perdant !

Nous avons revu nos revendications à la baisse et demandé les mêmes augmentations salariales que TMSS France, c’est-à-dire :

Nous sommes en accord sur le principe de plancher à 1100€ car cela permettrait de favoriser les bas salaires mis à l’épreuve par une succession de faibles AI.

Nous sommes en accord aussi avec un plafond de 2300€ car cela concerne des salaires annuels de plus de 88 000€.

Malheureusement, vu le faible budget accordé, la direction impose un plafond de 1400€ pour pouvoir « financer » le plancher.

Lorsqu’elle propose d’augmenter le plafond à 1600€ elle oublie de vous dire que mathématiquement le plancher descendra aussi pour équilibrer son budget.

Lors de la deuxième réunion la direction tenait à avoir une proportion AG 2.5% et AI 1%, cela n'était pas notre souhait tant que les AG ne rattrapaient pas l'inflation. Nous souhaitions dans ce cas avoir uniquement des AG fortes et pas d'AI. Nous avions trouvé un compromis AG 3.0% et AI 0.5%. Vu qu'une forte proportion d'AG est plus économique pour la direction lorsqu'elle impose un plafond de 1400€, elle souhaite désormais conserver ce principe pour réduire le coût global des augmentations avec une AG 3.1% et AI 0.5% : il n'y a pas de petite économie ! Cela pénalisera d'autant plus les ingénieurs et cadres de Dinel.

Nous ne comprenons pas pourquoi les personnes impactées par ce faible plafond doivent faire les frais d’une politique d’attribution des AI alors que ceux qui sont à l’origine de ces écarts de salaires auront des augmentations supérieures à ceux qui n’y sont pour rien. Pire, à poste et salaires égaux, les collègues de TMSS seront bien plus augmentés : où est l’égalité ?

La direction clame à grand renfort de pourcentages que la mesure est juste et équitable. Elle prend en exemple les statistiques des entreprises voisines et dit pour se justifier que le coût de la vie est moins cher à Gournay : tout cela ne tient pas la route car la situation de base est que nous sommes FILIALE ! Nos produits sont revendus à faible marge à TMSS qui en fait les plus gros bénéfices dont une partie servent à financer les mesures salariales chez TMSS France.

Le désaccord est à son comble quand la direction nous indique qu’elle prélèvera sur le petit budget des augmentations de salaires les sommes nécessaires à la revalorisation des titres restaurants ! Dans son projet de DUE elle ne reprend d’ailleurs pas sa proposition de 0,24% qu’elle envisageait d’attribuer. Nous ne pensons pas que les évolutions des coûts de la restauration d’entreprise dont bénéficient nos collègues de TMSS France soient prélevées sur le budget des augmentations de salaires : où est l’égalité ?

Dans ces conditions nous n’avons pas eu le temps d’aborder les autres revalorisations dont celle des primes d’équipes qui sera une fois augmentée pour nos collègues de TMSS de 0.877€/h alors que le taux horaire Dinel est à 0.81€/h : où est l’égalité ?

Traduisons ces pourcentages en Euros :

La direction nous indique que le budget est de 43886€ avec un pourcentage de 3.5% de la masse salariale ce qui nous donne une masse salariale de 1 253 886 €. Avec un taux de 3.8% (accordé à TMSS) le budget serait de 47 648€. Il y a si peu de différence entre le plancher et le plafond qu'il devient pertinent de diviser le budget à part égale soit 47648€ / 33 personnes = 1444€ chacun !

La source principale de désaccord est le plafond à 1400€, la direction nous indique une perte d’augmentation entre 400€ et 700€ pour les 6 personnes concernées. Le désaccord principal porte sur une somme inférieure à 6 personnes x 700€ soit 4200€ !

Qu’est-ce que cette somme de 4200€ quand l’entreprise fait un résultat de 951 000 € et génère chez TMSS 12 millions d’€ ?

Nous sommes atterrés devant une telle pingrerie.

Ce désaccord met la direction face à ses responsabilités qui avec sa décision unilatérale montre bien qu’elle souhaite faire des économies sur tous les points que nous avons évoqués indépendamment de l'engagement et des trés bons résultats des salariés de Dinel.

Procès verbal de désaccord : PV_desaccord_NAO_2025_DINEL

jeudi 30 janvier 2025

Par Accords

Historiquement cet accord a vu le jour chez Dinel dans « la douleur » en décembre 2018. Jusqu’à cette date, les employés de Dinel travaillaient uniquement de journée avec possibilité de modulation de l’horaire en fonction de la charge selon l’accord de février 2000.

vendredi 3 janvier 2025

Par

Le CSE Dinel vous souhaite ses meilleurs vœux pour 2025.

Nos projets pour cette année sont :

En 2024 nous avons abordé ~150 sujets dont certains uniquement par les représentations syndicales. Ces sujets sont très variés, vous pouvez les voir et consulter les actions menées sur cette page Internet

Notez principalement :

2025 sera une année charnière où nous nous déconnecterons totalement de Schneider pour nous intégrer pleinement dans le groupe Yageo. Dans ces contextes économiques houleux nous sommes confiants dans notre engagement et notre potentiel à générer des richesses pour que notre avenir soit serein.

Les élus du CSE et délégués syndicaux : Lino, Céline, Corinne et Sophie.

mardi 31 décembre 2024

Par Guides

Avec Schneider Electric nous avions plusieurs plans d’épargnes :

Le PERO est alimenté tous les mois par des prélèvements obligatoires basé sur votre salaire de référence à hauteur de 2.17% (1.67% par l’employeur et 0.5% du salarié, déductibles du revenu imposable mais pas des CSG/CRDS).

Il peut être augmenté par :

Ces sommes sont affectées à des produits financiers avec des rendements plus ou moins risqués. La répartition de ces sommes dans ces produits financiers est soit pilotée par des gestionnaires (gestion par défaut) soit par vous-même (vous devez paramétrer cela dans votre console de gestion de votre compte épargne sur Internet).

A votre départ en retraite vous pouvez sortir ces sommes soit en rente soit en capital. Notez que les versements obligatoires ne peuvent être sortis qu’en rente (exception faite si cela mène à de toutes petites rentes où là il sera possible de les sortir en capital).

Le PERECO diffère du PERO d’une part parce qu’il n’est pas obligatoire (donc pas de prélèvements obligatoires sur le bulletin de salaire) et que l’on peut l’augmenté par :

Augmenté d’abondements, c’est-à-dire de sommes supplémentaires versées par l’entreprise pour encourager les placements financiers à hauteur de :

- 150 % des sommes placées par le bénéficiaire dans la limite des 200 premiers euros placés dans l’année,

- 100 % des sommes placées par le bénéficiaire pour les 200 euros suivants placés dans l’année,

- 33 % des sommes placées par le bénéficiaire au-delà et dans l’année.

Cet abondement annuel est plafonné à 800 € bruts.

Tout comme le PERO ces sommes sont affectées à des produits financiers avec les mêmes possibilités de pilotage.

A votre départ en retraite là aussi vous pouvez sortir ces sommes soit en rente soit en capital.

Dans le cas d'une sortie en rente voici le Contrat_de_rente_personnalisee_PERECO

La grande différence du PEE par rapport au PERECO et PERO est qu’il n’est pas nécessaire d’attendre la retraite pour bénéficier des sommes épargnées.

Il y a une condition de blocage des fonds pour une durée minimale de 5 ans et des cas de déblocages anticipés (départ de l’entreprise, mariage, naissance, divorce, décès, achat immobilier, etc.).

Pour chaque versement volontaire, l’entreprise abondera de la manière suivante :

- 100 % jusqu’à 700 € des versements du bénéficiaire

- 50 % des versements du bénéficiaire au-delà des 700 premiers euros, dans la limite du plafond annuel de 1404 € d’abondement.

Pour les PEE, PERECO et PERO, tant que le salarié est dans la société les frais de gestion sont pris en charge par l’entreprise.

Cette « Fiche_fiscalite » vous aidera à y voir plus clair sur les avantages et inconvénients de ces systèmes d’un point de vue fiscal.

Informations complémentaires sur les nouveaux dispositifs Dinel PEE et PERECO.

Le 11 septembre 2024, nous avions eu une présentation des nouveaux dispositifs en CSE qui a amené différentes questions réponses :

Le « gel » du FCPE Schneider Actionnariat signifie qu’il n’est plus possible pour un salarié de Dinel d’investir de nouvelles sommes dans ce FCPE. En revanche, le cours des actions Schneider Electric qui constituent ce FCPE continue d’évoluer à la hausse comme la baisse ; il n’y a donc pas une valeur de transfert qui figerait la valeur des actions si le salarié décide de transférer ses avoirs du PEG Schneider vers le PEE Dinel.

L’article L 3335-2 du Code du travail prévoit que les sommes d’un PEE détenues par un salarié peuvent être transférées dans le PEE de son nouvel employeur. Dans ce cas, les dates de délivrance des sommes sont maintenues (Ex : les sommes disponibles resteront disponibles après transfert, celles indisponibles jusqu’au 01.06.2025 le resteront jusqu’à cette date, etc…)

En revanche, ce que dit cet article, c’est que si les sommes sont transférées en vue de participer à une opération d’augmentation de capital réservée aux salariés ou que ces sommes font l’objet d’un abondement de l’employeur, dans ce cas, elles repartent pour une période de blocage de 5 ans.

Le code ISIN (International Securities Identification Numbers) est un identifiant unique qui permet d’identifier l’actif financier (action, obligations, produits monétaires mais également des FCP, Sicav etc…). En règle générale, les deux lettres du début correspondent au pays d’émission (Ex : FR pour la France, LU pour le Luxembourg, IE pour l’Irlande, etc…). A l’origine, les codes ISIN ont été créés pour simplifier l’identification des titres financiers dans le cadre des règlements/livraisons ou encore des compensations.

Les FCPE disposent également d’un code ISIN mais contrairement à la pratique, ils ne disposent pas d’un code ISIN classique avec les 2 premières lettres du pays dont le produit est issu.

Ainsi, nos FCPE ont un code ISIN interne commençant par le code QS :

Multipar Monétaire Sélection : QS0002105TY1

Multipar Green Bond : QS0002105TG8

Multipar Diversifié Equilibre : QS000212SW44

Multipar Solidaire Dynamique Socialement Responsable : QS0002105T52

Multipar Actions Europe Bas Carbone : QS0002103MF0

Multipar Actions PME ETI ISR : QS000212BEQ0

La sortie du PERECO peut, au choix de chaque salarié, se faire en capital ou en rente viagère (Cf fiche fiscalité en PJ). A noter que le choix d’une sortie en rente reste marginal, nous comptons moins d’une dizaine de sortie en rente sur les PERECO depuis la création du dispositif en 2019.

Pour autant, les salariés ont la possibilité de demander une sortie en rente et peuvent ainsi opter pour différentes options, ces dernières sont d’ailleurs détaillées dans le point 6 des conditions générales du contrat de rente personnalisée du PERECO que vous trouverez également en PJ.

Les frais de service de la rente sont fixés à 2,80 % de chaque montant brut de prélèvements sociaux et fiscaux des arrérages pour leur part inférieure ou égale à une fois le plafond de sécurité sociale (PSS) exprimé selon la périodicité choisie par le souscripteur.

Le montant de la rente est déterminé selon différents éléments dont le montant du capital constitutif, l’âge et le sexe du souscripteur ou encore la périodicité de versement de la rente. Un des éléments déterminant est également le calcul de l’espérance de vie de chaque affilié. Pour cela, nous utilisons les tables de mortalité en vigueur à la date d’effet au contrat (TGH05 pour les hommes et TGF05 pour les femmes), c’est-à-dire les tables donnant les probabilités de décès ou d’espérance de vie, en fonction notamment de chaque âge et sexe, établies sur la base de données statistiques.

Néanmoins, suite à une récente évolution réglementaire (Loi n°2023-973 du 23 octobre 2023 relative à l’industrie verte, publiée au Journal Officiel le 24 octobre 2023.), les tables de mortalité ne devront plus tenir compte du sexe de l’assuré. Les femmes ayant en moyenne une espérance de vie supérieure à celle des hommes, l’assureur doit verser la rente plus longtemps à une femme qu’à un homme, d’où des rentes viagères généralement versées aux femmes inférieures pour un même capital constitutif.

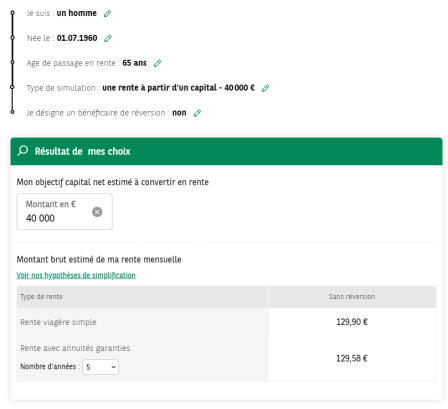

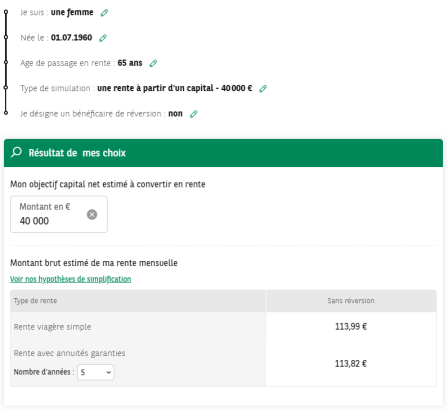

Vous trouverez ci-dessous une illustration du calcul d’une rente viagère simple et à annuités garanties pour une personne du même âge (né(e) le 01/07/1960) qui partira à la retraite au 01/07/2025 avec un capital constitutif de 40 000 €.

Nous constatons que le montant de la rente mensuelle pour une femme est inférieure à 12% par rapport à celle d’un homme :

mercredi 11 décembre 2024

Par Sujets abordés

Le comité de direction TMSS France (établissements de Limoges, L'Isle d'Espagnac et Courbevoie) a décidé de se réunir tous les mois dans un établissement différent de TMSS Holding (TMSS France + Dinel). Le jeudi 5 décembre 2024, une partie de ce comité (Didier Baron, François Normant et Thierry Decool) a invité le CSE Dinel à s'exprimer durant un échange de 45 minutes. Nous avons fait la lecture du texte joint et s'en est suivi certains éclaircissements repris lors de la réunion collégiale qui s'en est suivi en salle de repos. Nous espérons avoir plus d'informations lors des prochains échanges.

Points exposés durant la réunion : 45 minutes d'échanges

mercredi 20 novembre 2024

Par

Cliquez sur l'image pour charger la notice.

Par

Merci pour ces 35 ans de services chez Dinel. 60 bougies sur les gâteaux offerts pas Sophie.

mercredi 16 octobre 2024

Par

Les élus, à travers le sujet 29 du CSE, demandaient que les primes de remplacement ne profitent pas qu'aux 'backup' de référente mais aussi à toutes personnes susceptibles de remplacer un collègue d'une qualification supérieure.

La prime actuelle de 5.5€ nets par jour de remplacement n’est pas attrayante face à l’effort de disponibilité, de responsabilité et de connaissance supplémentaire nécessaires.

D’un autre coté la loi demande que les salaires soient alignés lors des remplacements. Les rémunérations des remplaçants sont toutes au-dessus de la grille des salaires minimaux hiérarchiques des personnes remplacées : il n’y a donc pas de complément salarial à faire…

De plus les sommes versées subissent les charges patronales et les impôts sur les revenus ce qui fait qu’il ne reste plus grand-chose en fin de compte de l’effort de dédommagement de la direction.

Le CSE a eu alors l’idée de remplacer ce dédommagement numéraire en dédommagement en temps qui sera non assujetti aux différentes taxes.

Afin de recueillir vos avis, Céline a mené une enquête qui montre que vous est très majoritairement favorable au dédommagement en temps.

La direction dédommagera à partir du 1 novembre 2024 à hauteur de 45 minutes par journée de remplacement ce qui fait 2 jours de congés supplémentaires par mois. Il y aura une rétroactivité en numéraire sur la base de la prime actuelle pour les remplacements du 1 janvier au 31 octobre versés sur le salaire de novembre.

lundi 7 octobre 2024

Par

Lors de la réunion extraordinaire du CSE du jeudi 3/10/2024, la direction nous informe que nous sommes confrontés depuis plusieurs semaines à une baisse conjoncturelle des entrées de commandes impactant nos volumes de production.

La conjoncture industrielle et la visibilité des prises de commandes nous amènent à prendre des mesures et envisager de déposer une demande de recours à une activité partielle.

Compte tenu du contexte industriel actuel, de la visibilité et du portefeuille de commandes, nous projetons au mieux une continuation de notre niveau d’activité actuel soit environ 50% de notre potentiel d'heures.

Pour limiter les recours à l'activité partielle nous prenons ces mesures :

Cette demande est reconductible 3 mois de plus si besoin et concernera toutes les personnes du site de production soit 32 collaborateurs : Production (Vintage, Neptune, Roller, Fibre, FUS/Seven), Logistique, Finance, RH, Méthodes-Maintenance, QHSE. Le bureaux d'études n'est pas concerné car sous la direction de TMSS France à l'Isle d'Espagnac.

La préférence du fonctionnement est de diminuer le temps de travail quotidien.

Bien que ce dispositif est en place nous souhaitons y recourir le moins possible.

Voici le support de présentation du projet : 2024_10_03_Baisse_Activite_DINEL.pdf

Le procès verbal de la réunion du CSE à valider : PV_2024_10_3_extra.pdf

Edit 11/12/2024 : Vu les importantes commandes cette fin d'année, le projet de recours à une activité partielle est abandonné.

mercredi 25 septembre 2024

Par Sujets abordés

Voici les sujets abordés en 2024, les numéros de points servent à retrouver les détails dans les PV.

mercredi 17 juillet 2024

Par

Bonjour,

Sur la chaine Youtube de TMSS https://www.youtube.com/@TelemecaniqueSensors, vous trouverez une animation d'une installation industrielle typique qui vous informera où l'on trouve nos produits :

à 2:03 les fourches Neptune pour la détection de bouchons

à 2:34 les fourches SEVEN pour la détection d'étiquettes transparentes

à 2:46 les fourches VULC pour la détection d'étiquettes

à 4:10 les roller sensors pour la détection de colis

Une vidéo dédiée pour les roller sensors :

Une série de vidéos dédiées pour les Pokapick :

Avec l'outil de recherche Youtube vous découvrirez d'autres applications à travers les vidéos de nos clients.

mercredi 12 juin 2024

Par Accords

Le DUERP est le Document Unique d'Evaluation des Risques Professionnels.

L'élaboration et la mise à jour de ce document s'imposent à tout employeur dont l'entreprise emploie au moins un salarié. Cet outil permet de transcrire les résultats de la démarche de prévention des risques professionnels pour les travailleurs de la structure et de la pérenniser. Le document unique doit être mis à jour au minimum une fois par an et lors de tout changement de situation. Il doit également être revu après chaque accident du travail.

L’intérêt primordial du document unique est de permettre de définir un programme d’actions de prévention découlant directement des analyses et évaluations qui auront été effectuées. L’objectif principal étant de réduire le nombre et la gravité des accidents du travail et des maladies professionnelles et ainsi de permettre d'éviter des surcoûts pour la sécurité sociale et pour l'entreprise.

Le DUERP est de la responsabilité d'Aurélie Angreville (services : qualité, hygiène, sécurité et environnement) et recueillera toutes informations permettant de le faire évoluer.

Le CSE, acteur majeur de son animation, le met à votre disposition :

Cliquez sur l'image ci-dessus pour télécharger le DUERP dans son format Microsoft Excel original.

Dans ce fichier, la feuille :

"Page de garde" rapelle la fiche de présentation de la société et les mises à jour,

"Directive OSH09 (FR)" est le guide d'utilisation du document,

"Synthèse" Résume le niveau des risques pour chaque secteurs de l'entreprise,

"les feuilles marquées en rouge" sont les détails d'évaluation des risques et des plans d'actions correspondants par secteurs de l'entreprise.

mercredi 15 mai 2024

Par Accords

La direction et les partenaires sociaux de Dinel ont commencé le travail pour définir les nouvelles modalités de l'accord d'aménagement du temps de travail (point 15 2024 du CSE).

Une première réunion d'échange à eu lieu mardi 14 mai 2024.

Nous avons proposé de fusionner les accords de février 2000 (point 17 2024 du CSE) et de décembre 2018 (point 16 2024 du CSE) dans un accord d'aménagement du temps de travail (pas du type performance colléctive).

En plus de ce qui a été défini dans les précédents accords, nous y incorporerons :

Le CSE lance une enquête pour receuillir vos avis sur la semaine de 4 jours.

Nous souhaitons être informé de la négociation des accords des autres entités TMSS.

Nous souhaitons incorporer une clause dans notre accord qui permetterait aux salariés Dinel de bénéficier des dispositions avantageuses des accords des autres entités.

« billets précédents - page 1 de 3